Pensiones

Así es la jubilación en 2025: la más dura de la historia, con la edad y la cotización más altas

Pepa Montero

Lunes 30 de diciembre de 2024

ACTUALIZADO : Viernes 4 de abril de 2025 a las 10:56 H

20 minutos

La edad de retiro sube a 66 años y 8 meses, con ventana a los 65 (con 38 años y 3 meses cotizados)

Borja Suárez Corujo: "El Gobierno no subirá la edad de jubilación de los 67 años"

Las condiciones de la jubilación, entre ellas, la edad de acceso ordinaria y los años cotizados necesarios para retirarse cobrando el total de la base reguladora, es decir, el 100% de la pensión, se endurecen cada año, debido a que España está inmersa en un periodo transitario, que culminará en 2027.

Así pues, desde el 1 de enero de 2025, los requisitos cambian y nos obligan a jubilarnos 2 meses más tarde que en 2024, y además es necesario demostrar que poseemos un mínimo de 38 años y 3 meses (3 meses más que en 2024) de cotizaciones para jubilarnos a los 65 años.

La jubilación anticipada, tanto la voluntaria como la forzosa, también se ven modificadas, puesto que su acceso va ligado a la edad ordinaria de retiro que existe cada año.

Lo que no cambia en 2025 es el periodo que se toma en cuenta (últimos 25 años) para calcular el importe de la pensión, ni tampoco el tiempo que la ley considera como una carrera completa de cotización (36 años y medio), para que la persona pueda optar a cobrar el 100% de su paga.

Edad ordinaria de retiro: 66 años y 8 meses

Desde el 1 de enero de 2025, la edad legal ordinaria de jubilación sufre un nuevo aumento de 2 meses, a la vez que el periodo de cotizaciones sube 3 meses, para decir adiós al mercado laboral sin merma de la pensión.

Si en 2024 es factible jubilarse a los 66 años y medio (con menos de 38 años cotizados), durante todo 2025, el común de los trabajadores verá retrasar su retiro profesional hasta los 66 años y 8 meses (ver tabla inferior).

EDAD DE JUBILACION Y AÑOS COTIZADOS 2020-27

Estas son las cifras clave para toda persona que esté meditando dejar de trabajar a lo largo de 2025:

- Jubilarse a los 65 años y cobrar la pensión completa será posible tan solo para quienes acrediten un mínimo de 38 años y 3 meses de cotizaciones.

- Retirarse a los 66 años y 8 meses es la opción para quienes acumulen menos de 38 años y 3 meses cotizados.

Cotización ordinaria exigida: 38 años y 3 meses

La aspiración de todo trabajador es jubilarse con el 100% de la pensión que le corresponda, y para ello cada año ha de cumplir unas normas. Durante todo 2025, además de la edad legal ya citada, es imprescindible que el historial de contribuciones sociales refleje al menos 38 años y 3 meses, para disfrutar de una de las excepciones que benefician al trababajador.

- Con menos de 38 años y 3 meses cotizados a la Seguridad Social, la persona que desee cobrar el 100% de su paga deberá haber cumplido 66 años y 8 meses.

- Con 38 años y 3 meses cotizados, o más, el trabajador se podrá retirar con su paga íntegra a los 65 años de edad.

En 2027, cuando España habrá concluido el periodo transitorio en pensiones, que inició en 2013, el mínimo para jubilarse con 65 será tener 38,5 años cotizados. En caso contrario, para entonces, regirá la edad legal ordinaria de 67 años.

Mínimo de 15 años cotizados para tener pensión

Para poder cobrar una pensión contributiva en España, es necesario haber cotizado un mínimo de 15 años a la Seguridad Social, que dan derecho a acogerse a la jubilación ordinaria. Para ello, 2 de esos años deben estar comprendidos dentro de los últimos 15 previos a la tramitación de la jubilación. O bien haber sido cotizados durante los 15 inmediatamente anteriores al momento en que cesó la obligación de cotizar.

Con únicamente 15 años de contribuciones sociales, la persona debe esperar a cumplir la edad ordinaria de retiro, es decir, en 2025, los 66 años y 8 meses. Y la cuantía de la pensión será muy exigua: el 50% de la base reguladora.

Existen excepciones, ya que con 15 años cotizados se puede acceder a la jubilación anticipada por discapacidad, con dos opciones: discapacidad del 45% o más (desde los 56 años, sin descuentos por ese adelanto) y jubilación por discapacidad del 65% o más (se resta un año a la edad ordinaria por cada 4 trabajados con discapacidad certificada, pero nunca antes de los 52 años). Los autónomos no pueden acogerse a esta forma de jubilación.

100% de pensión con 36 años y medio de cotización

Durante todo 2025, la ley exige una carrera de cotización completa, para todo aquel trabajador que cumpliendo el resto de los requisitos, aspire a jubilarse con el 100% de la pensión: tendrá que acreditar un mínimo de 36 años y 6 meses de contribuciones a la Seguridad Social (igual que en 2024 y en 2023), tal como se detalla en la tabla inferior:

PORCENTAJE DE BASE REGULADORA PARA CALCULAR LA PENSIÓN

Esta regla de los 36 años y medio de cuotas sociales regirá también en 2026.

En cambio, en 2027, cuando el periodo transitorio finalice, jubilarse con el 100% de la pensión requerirá al menos 37 años de cotizaciones (ver tabla superior).

Para la pensión se cuentan los últimos 25 años...

Toda persona que se retire en 2025 de manera ordinaria obtendrá un importe de pensión en función de los últimos 25 años de cotizaciones a la Seguridad Social, o lo que es lo mismo, 300 meses.

Este periodo de cómputo es el único que se aplicará en 2025, porque el cambio al sistema dual, que se prevé en la reforma de pensiones, aún tardará otro año en empezar a aplicarse.

Hay que recordar que, desde el 1 de enero de 2026, la base reguladora de la pensión de jubilación se podrá calcular en función de los últimos 25 años cotizados, pero también, con el incipiente modelo dual, que para 2026 establece computar las 302 bases de cotización (25,16 años) de mayor importe comprendidas dentro del período de 304 meses (25,33 años) inmediatamente anteriores al mes previo al del hecho causante.

... y así puedes calcular la base reguladora

Para conocer la cuantía de la pensión es preciso sumar las bases de cotización de los 25 años (300 meses) previos a la solicitud de la pensión, y luego dividirlos entre 350. Con esta operación se halla la base reguladora.

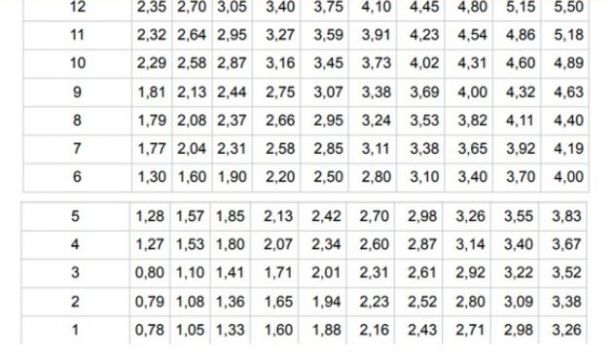

El siguiente paso es averiguar qué porcentaje de dicha base cobrará el jubilado, y para ello se aplican coeficientes según los años cotizados toda la vida, según estas reglas:

- Los primeros 15 años cotizados dan derecho a cobrar el 50% de la base reguladora. Es decir, una persona que solo tenga 15 años de cotizaciones sociales recibiría de pensión la mitad de su base reguladora.

- Desde 15 años cotizados, la ley establece los siguientes coeficientes: durante los primeros 49 meses extra se acumula el 0,21% de base reguladora por mes cotizado. Y en los 209 meses restantes la persona logra el 0,19% de la base reguladora por cada mes cotizado (detalles en gráfico más arriba).

Jubilación anticipada voluntaria: 63 años (o 64 y 8 meses)

El aumento de la edad de retiro ordinaria de los españoles en 2025 causa a su vez una subida de la edad mínima de jubilación anticipada voluntaria, que pasa a ser de 64 años y 8 meses, para personas que hayan cotizado menos de 38 años y 3 meses.

También sigue siendo posible acogerse al anticipo voluntario a los 63 años, pero para ello el trabajador debe poseer un mínimo de 38 años y 3 meses cotizados.

Ahora bien, retirarse antes de tiempo conlleva una penalización de la pensión, ya que a su importe se le aplican los coeficientes reductores, que varían según los meses de anticipo.

Por ejemplo, para quienes hayan cotizado menos de 38 años y 6 meses, el hecho de adelantar la jubilación les supone perder del 21% (2 años antes) al 3,26% (1 mes antes). Si la persona acumula 38 años cotizados y 6 meses, pero menos de 41 años y 6 meses, el recorte máximo de la pensión será del 19% (24 meses) y el mínimo del 3,11%, en caso de que se anticipe un solo mes (ver tabla inferior).

COEFICIENTES REDUCTORES JUBILACIÓN ANTICIPADA VOLUNTARIA

En el caso de la jubilación anticipada voluntaria para personas con pensiones máximas, es decir, aquellas pagas que, tras aplicar los coeficientes reductores, sean superiores a la máxima, se les está aplicando un periodo transitorio.

Un ejemplo: las personas con pensión teórica superior a la máxima que se jubilen en 2025, lo hagan 24 meses antes (el máximo posible) y tengan en su historial menos de 38,5 años cotizados, el coeficiente reductor que se le aplicaría sobre la pensión teórica es el 7,40%

COEFICIENTES PARA PENSIONES SUPERIORES AL MÁXIMO

En cambio, quienes accedan a la jubilación anticipada involuntaria, con pensión superior a la máxima una vez aplicados los coeficientes reductores sobre el importe de pensión para el caso de jubilación anticipada involuntaria, se les aplicará una reducción trimestral del 0,5% sobre la pensión máxima, por cada trimestre o fracción de trimestre de adelanto, con un máximo de un 8% de reducción.

Jubilación anticipada forzosa: desde los 61 años

En 2025 también es posible la jubilación anticipada involuntaria o forzosa, que se puede solicitar hasta 4 años antes de la edad ordinaria y, por lo tanto, es factible desde los 62 años y 8 meses (personas con menos de 38 años y 3 meses cotizados), o desde 61 años (si el empleado acumula 38 años y 3 meses cotizados).

Esta fórmula está al alcance de quienes sufren paro de larga duración o despedidos en ERE, por traslados forzosos, impago del empresario, modificación sustancial de condiciones de trabajo, etc. Y también de los “falsos voluntarios”, que perciben el subsidio de desempleo durante, al menos, tres meses.

La pensión sufre una merma por cada mes de adelanto del retiro, en forma de coeficientes que reducen el importe de la pensión.

COEFICIENTES REDUCTORES JUBILACIÓN ANTICIPADA INVOLUNTARIA

La ley aplica un recorte máximo del 30%, si la jubilación se produce 48 meses antes y se tienen menos de 38 años y 6 meses cotizados. Con este mismo periodo trabajado, el tajo a la pensión será del 5,5%, si la persona se retira con 12 meses de anticipo, y del 3,75%, si lo hace con 6 meses.

Coeficientes para jubilaciones penosas, en febrero

El Gobierno prevé que en febrero de 2025 entre en vigor la normativa que regulará los coeficientes reductores para anticipar la jubilación en trabajos penosos, tóxicos o peligrosos, según ha anunciado la ministra de Inclusión y Seguridad Social, Elma Saiz.

El pasado 22 de octubre, el Consejo de Ministros aprobó la tramitación urgente del proyecto de Real Decreto que establece el régimen jurídico y el procedimiento general para determinar cuándo es procedente establecer coeficientes reductores que permitan adelantar la edad de jubilación en el sistema de la Seguridad Social.

"Estamos ampliando derechos, estamos avanzando en protección social. Es una prioridad para este Gobierno, para que cualquier colectivo que considere que tiene derecho a una jubilación anticipada lo solicite y lo pueda resolver con objetividad, atendiendo a situaciones de exigencia física o psíquica", ha subrayado Saiz.

Jubilación anticipada excepcional: 60 años y menos

El endurecimiento de la jubilación común no acaba con los regímenes especiales, y así, en 2025 siguen existiendo jubilaciones anticipadas excepcionales, a los 60 años y antes. Los colectivos y profesiones que pueden solicitarla son aquellos que desarrollan actividades penosas, tóxicas, peligrosas o insalubres, siempre que tengan 15 años de cotizaciones a la Seguridad Social.

Son, por ejemplo, los policías locales, los miembros de la policía vasca, la Ertzaintza, los trabajadores incluidos en el Estatuto Minero, pilotos de avión y personal de vuelo, así como toreros y profesionales taurinos, ciertos artistas y trabajadores ferroviarios.

A su vez, los funcionarios del Régimen de Clases Pasivas pueden jubilarse desde los 60, siempre que acrediten 30 años de servicios al Estado.

Jubilación activa en 2025: requisitos y pensión

En 2024, para acceder a la jubilación activa (jubilarse, cobrar parte de pensión y percibir rentas salariales ilimitadas), la ley exige que el trabajador tenga carrera de cotización completa y además esperar un año desde la jubilación, es decir, desde el momento en que dicha persona pueda acogerse al retiro ordinario. Los asalariados cobran el 50% de su pensión, y los autónomos que tengan contratado al menos a una persona reciben el 100% de pensión (si no tienen a nadie contratado, perciben el 50%).

Con el cambio de año, esta sigue siendo la normativa aplicable, pero cuando entre el vigor la nueva reforma, prevista para 2025, pero sin fecha exacta, ya no será necesario poseer carrera completa de cotización ni alcanzar el 100% de base reguladora. Aunque sí será preciso esperar un año tras la edad de jubilación.

Y otro cambio que llegará previsiblemente en 2025 (cuando se apruebe la reforma de modo definitivo) es que habrá compatibilidad entre jubilación activa e incentivos de demora. Además, será posible cobrar el 100% de la pensión, para autónomos y asalariados, da acuerdo con este calendario:

- Se cobrará el 45% de pensión, con 1 año de demora de la jubilación.

- El 55% de pensión, con 2 años de demora del retiro.

- Un 65% de pensión con 3 años de demora,

- Se percibirá el 80% de pensión con 4 años de demora.

- Cobrar el 100% de pensión exigirá 5 años de demora del retiro.

Para los autónomos, el nuevo marco legislativo implicará que el porcentaje inicial de compatibilidad de la pensión será del 75%, con al menos un trabajador por cuenta ajena, indefinido y antigüedad de 18 meses. También cobrarán el 75% de su pensión si contratan con carácter indefinido a un nuevo trabajador por cuenta ajena, que no haya tenido vínculo laboral con el autónomo en los dos años anteriores al inicio de la jubilación activa.

Jubilación parcial: actual y con la nueva reforma

El acceso a la jubilación parcial en 2024 (el trabajador reduce su jornada laboral y empieza a cobrar parte de la pensión) se produce con un mínimo de 33 años cotizados a la Seguridad Social, y a ella se puede llegar por dos vías:

1.- A través del acuerdo individual, del trabajador con su empresa, sin firmar contrato relevo.

2.- Mediante la negociación colectiva, ya sea en el ámbito sectorial o en la propia compañía, con un contrato de relevo.

Por el momento, en 2025, con la ley en vigor y sin firmar contrato de relevo, la edad para solicitarla es la ordinaria de jubilación (66 años y 8 meses). Y si la empresa hace un contrato de relevo para sustituir a la persona que se jubila parcialmente, la edad mínima es 62 años y 8 meses (con 36 años y 3 meses cotizados) o bien 64 años y 4 meses (con 33 de cotizaciones) (Ver gráfico inferior).

JUBILACIÓN PARCIAL (SEGÚN LA LEY VIGENTE EN 2024)

Ahora bien, esta modalidad de retiro ha sido reformada, y se prevé que en 2025 entren en vigor los cambios, con un marco mejorado de la jubilación parcial, según el cual:

- El trabajador accedería a la jubilación parcial, con el correspondiente contrato de relevo, hasta 3 años antes de la edad ordinaria de jubilación, según su carrera de cotización. Esto implica que se podría solicitar desde los 62 años, en cuanto el Consejo de Ministros y el Congreso den vía libre definitiva a la reforma.

- Durante el primer año, la reducción de jornada del jubilado parcial será al menos del 20% con un máximo del 33%, para quienes anticipen más de dos años el acceso a la jubilación. A partir del segundo año, la rebaja de jornada será del 25% al 75%.

- La compatibilidad entre trabajo y pensión podrá acumularse en periodos de días en la semana, semanas en el mes, meses en el año y periodos de tiempo durante la vigencia del contrato de relevo.

- Contratación indefinida y a tiempo completo del relevista. Este contrato deberá mantenerse al menos los dos años posteriores a la extinción de la jubilación parcial. Los fijos discontinuos podrán formar parte del proceso de relevo.

-Para la industria manufacturera, se extiende la regulación aplicable (Disposición Transitoria 4a.6) a las pensiones causadas antes del 1 de enero de 2030 con los siguientes ajustes:

* La cotización de la empresa y del jubilado parcial se incrementará progresivamente en los siguientes términos: 40% en 2025; 50% en 2026; 60% en 2027; 70% en 2028 y 80% en 2029.

* Habrá al menos un 75% de trabajadores con contrato indefinido en la plantilla.

* Se aplicará el mismo régimen de acumulación de jornada previsto para la jubilación parcial general.

* Los trabajadores fijos discontinuos podrán formar parte del proceso de relevo.

El tiempo de la jornada reducida se puede acumular al principio del periodo y, una vez que se ha producido toda esa concentración de la jornada laboral reducida, la persona accede a jubilación completa.

Jubilación demorada: más incentivos

Desde la entrada en vigor del Real Decreto 371/2023, aquellos trabajadores que se acojan a la jubilación demorada (alargan su vida laboral más allá de la edad a la que pueden jubilarse) cobran incentivos económicos, a elegir entre un 4% extra mensual en su pensión, o bien una cantidad a tanto alzado (la recibirán cuando se retiren) o una fórmula mixta, que combina las opciones anteriores, si alargan la vida laboral al menos dos años.

Pues bien, cuando sea efectivo el último acuerdo en pensiones, habrá un nuevo marco legal, previsto para 2025, que posibilitará cobrar un incentivo extra por cada 6 meses desde el segundo año (ahora se recibe por cada 12 meses). Los incentivos serán compatibles con la jubilación activa. En concreto, la recompensa por retrasar el cobro de la pensión se hará por semestres, con un alza del 2% del importe de la pensión, o su equivalente a tanto alzado.

Del mismo modo, se mantiene la posibilidad del cobro mixto (una parte en incremento de pensión y otra en abono de una cantidad a tanto alzado).

Jubilación flexible: 2025, el año de la reforma

El Gobierno tiene 6 meses de plazo para revisar la jubilación flexible, con el objetivo de aumentar el porcentaje de pensión a percibir; plazo que finaliza en enero de 2025, según lo establecido en el último acuerdo de pensiones entre Gobierno y agentes sociales (firmado a finales de julio de 2024). Por tanto, es de prever que en el primer cuarto del año se acometa la reforma de este sistema de retiro, apenas utilizado.

Pero, de momento, la jubilación flexible (caso de un jubilado que decide volver a trabajar, por cuenta ajena y a tiempo parcial) permite a la persona compatibilizar el cobro de parte de su pensión con la renta salarial procedente del empleo. Se exige estar ya jubilado, y que la jornada laboral sea del 75%-50%. En cuanto a la cuantía de la pensión, esta se reducirá en proporción inversa a la rebaja de la jornada laboral: si la reducción de la jornada es del 50%, la pensión se reducirá a la mitad.

Un beneficio es que, en la jubilación flexible, las cotizaciones que pague el jubilado-trabajador contribuyen a ampliar la cuantía de la pensión. Se trata de una fórmula a la que pueden optar todos los regímenes de la Seguridad Social, excepto funcionarios del Estado, Fuerzas Armadas y Justicia. Los trabajadores autónomos tampoco pueden acceder.