Pensiones

Qué pensionistas saldrían ganando si el periodo de cómputo sube a 35 años

Pepa Montero

Foto: BigStock

Jueves 22 de septiembre de 2022

ACTUALIZADO : Jueves 22 de septiembre de 2022 a las 8:23 H

5 minutos

Las pensiones bajas y medio-bajas subirían si se cuentan 35 años pero eligiendo los 25 mejores

Las nuevas pensiones bajarán un 8,2% si se amplía el periodo de cálculo de 25 a 35 años

El señuelo de Escrivá para subir el periodo de cómputo: quitar los peores años cotizados

De aquí a finales de 2022, el Gobierno tiene que negociar con los agentes sociales dos medidas clave de reforma de las pensiones: el destope paulatino de la base de cotización y de la pension máximas, y la extensión del periodo de cómputo para hallar el importe de la pensión. Esta última negociación se presenta muy polémica, ya que los sindicatos han avisado de que no aceptarán una ampliación desde los actuales 25 años hasta los 30 o 35 años, debido a que se reduciría la cuantía de las pensiones futuras.

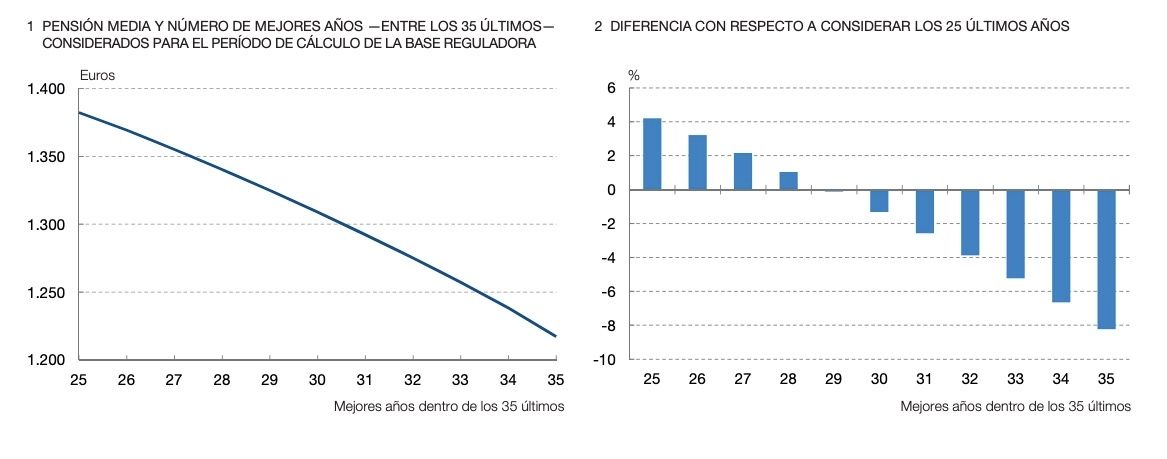

El Banco de España, en un informe recién publicado, confirma la bajada general de la pensión inicial de los futuros jubilados, si en vez de contar los últimos 25 años cotizados se contabilizaran 35. En su estudio, el organismo, que dirige el gobernador Pablo Hernández de Cos, concluye que "una ampliación desde los actuales 25 años hasta 35 produciría una reducción adicional del 8,2%" en el importe medio de las nuevas prestaciones de jubilación (ver gráfico inferior).

Sin embargo, en su análisis, el Banco de España proyecta una serie de casos y escenarios en los que computar 35 años sí proporcionaría mejor pensión, ya que se lograría una paga de mayor cuantía de la que se obtendrá con el sistema en vigor actualmente. Por ejemplo, si se permitiese simultanear la ampliación del cálculo a 35 años con el descarte de años más desfavorables para determinar la base reguladora de los nuevos jubilados.

Precisamente, la opción de eliminar los peores años de vida laboral es una de las tres que baraja el ministro de Seguridad Social, José Luis Escrivá, junto con la de mejorar la compensación de lagunas, o una extensión del periodo de cálculo (el ministro ha negado que planee elevarlo hasta 35 años).

Quitar los peores años alivia si se tienen lagunas o paro

Según el informe del Banco de España, "la posibilidad de elegir los 25 mejores años de cotización dentro de los 35 últimos generaría, de media, una pensión un 5,3% más alta que si se tomaran en cuenta los 25 años previos a la jubilación.

En este caso, los colectivos especialmente beneficiados son aquellos con más de un año de lagunas de cotización o de desempleo en los 25 años previos a la jubilación, cuya pensión inicial aumentaría, en promedio, un 8,2% y un 7,7%, respectivamente", así como también sería positivo para las pensiones en el segundo cuartil, cuyo incremento medio equivaldría al 7,3% (Ver gráfico inferior, panel A).

EFECTO SOBRE LA PENSIÓN: 35 AÑOS PERO ELIGIENDO LOS FAVORABLES

Asimismo, la autoridad monetaria constata en su informe que, si de los últimos 35 años cotizados solo se permitiera elegir 29, el cambio medio con respecto a contabilizar 25 seguiría sería ligeramente positivo, en torno al 0,8% (ver panel B del gráfico superior), pero con efectos muy heterogéneos. Por ejemplo, en este supuesto, más de la mitad de los pensionistas verían su pensión reducida, pero sin embargo, para "trabajadores que hubiesen experimentado más de un año de lagunas de cotización o de desempleo durante su vida laboral, así como las pensiones en el primer y segundo cuartil, el cambio medio positivo sería más elevado; en concreto, la variación individual media ascendería al 2,8%, 2,5%, 2,3% y 2,2%, respectivamente", detalla el informe del Banco de España.

El efecto de escoger 29 años entre 35 sería más favorable para los hombres, cuyas pensiones medias iniciales serían un 1,5% más altas que si solo se les cuentan los últimos 25 años cotizados, tal como marca la ley actualmente. En cambio, para las mujeres el efecto sería neutro (0,0%), de acuerdo a los escenarios que dibuja el Banco de España en su último informe.